创新药及制剂:顺行业β而上,挖掘强催化、大空间的个股α口我国创新药行业正朝着良性方向发展,从Me too 到JMe better 甚至FIC/BIC,从立足本土到迈向国际,从追求Fast follow 、扎堆网红靶点到以临床价值为导向、以患者为中心的自主研发。2024年,关注宏观、政策等行业β变化带来的板块阶段性机会,同时重视研发、出海和商业化等重要催化,挖掘强催化、大空间优质标的。

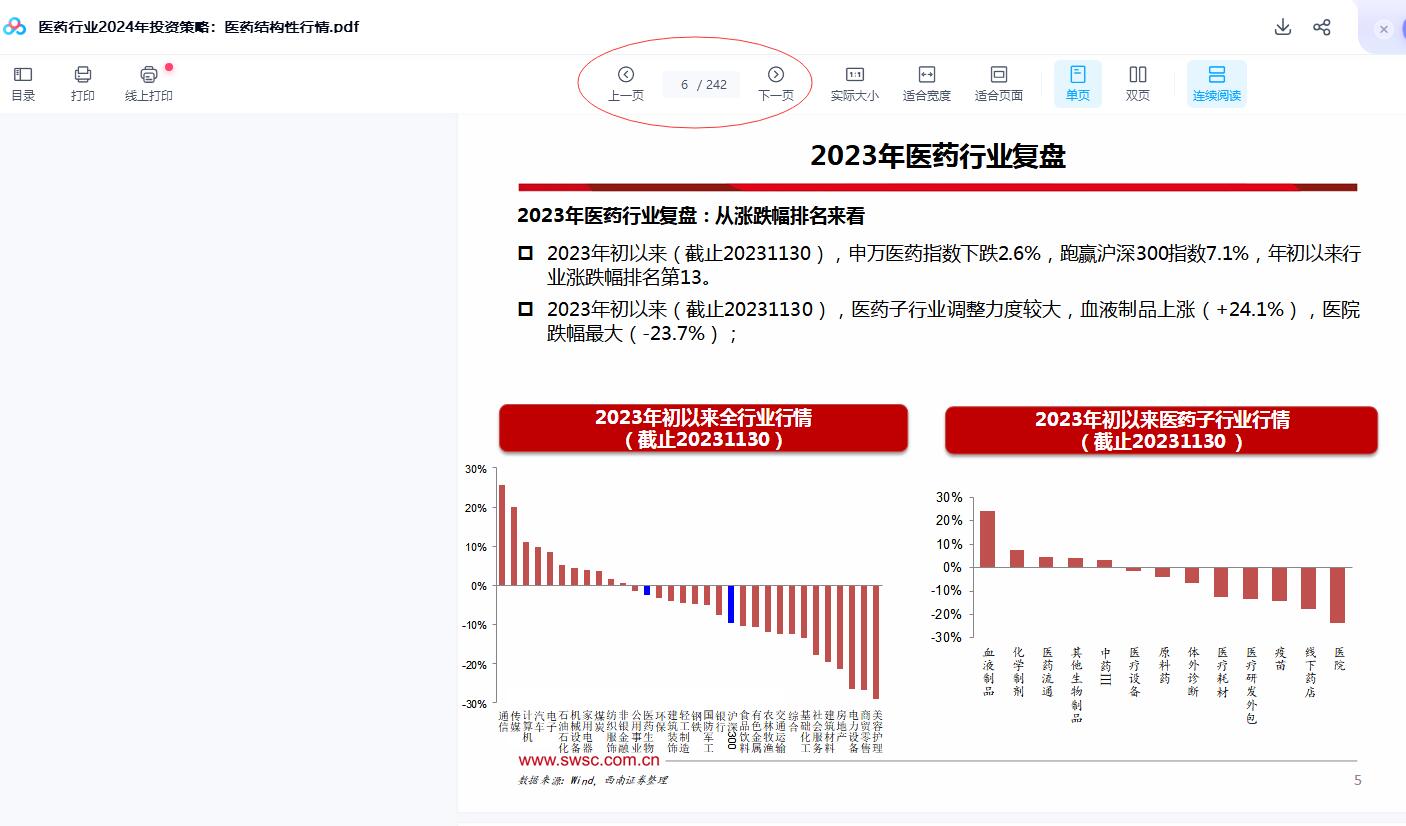

①行情回顾:上半年疫后复苏和重磅学术会议奠定基调,下半年外部环境缓和、美联储加息见顶驱动板块行情演绎。2023年截至11月27日,化学制剂(申万)指数涨幅4.7%;A股创新药标的指数涨幅18.0%;港股创新药标的指数跌幅-19.8%。

政策回顾:持续支持高质量的新药研发,给予创新药更多的放量空间。近年来,国家鼓励新药研发、加快审评审批的同时,从政策层面开始规范并聚焦提升制药企业的研发实力,强调以临床价值为导向、以患者获益为核心的药物研发。2023年7月,医保谈判简易续约规则调整有利于创新药实现以价换量,在研发严要求的同时保障优质品种的商业化。8月,国家药监局发布《药品附条件批准上市申请审评审批工作程序(试行)(修订稿征求意见稿)》,针对本土药物的同质化研发现象,新药临床审批或再收紧,其他同机制、同靶点、同适应症的同类药品在我国获准常规批准上市,该在审品种不再符合附条件批准上市要求。

③业绩回顾:前三季度业绩稳健增长,单Q3受外部环境影响板块收入同比有所下降,但销售费用率同比下降2.3pp。选取A股59家有收入和利润的药品板块公司,2023年前三季度收入2605亿元(+5.9%),归母净利润331.5亿元(+12.3%),扣非归母净利润299.7亿元(+11.4%)。单Q3收入843.4亿元(-1.2%),归母净利润106.7亿元(+6.7%),扣非归母净利润96.5亿元(+1%)。从盈利能力看,前三季度板块毛利率为54.6%(+0.1pp),净利率为12.7%(+1.5pp),四费率为39.2%(-0.7pp)。单Q3板块毛利率54.6%(-0.4pp),净利率12.6%(+0.9pp)。受Q3外部环境影响,单季度板块收入同比有所下降,但销售费用率同比下降2.3pp,净利率提升0.9pp,整体盈利能力有所提升。

市场回顾:23Q2药品销售持续改善,前三季度诊疗人次与2019年同期相比增长12.4%。2023年Q1PDB样本医院药品销售554.2亿元,同比增长0.05%,受到疫情放开的阶段性影响;Q2药品销售573.9亿元,同比增长7.8%,明显改善;预期2024年将持续快速增长。诊疗人次复苏强劲,根据国家卫健委数据,2023年1-9月,我国医疗卫生机构总诊疗人次数为51.1亿,其中,第一季度总诊疗人次数为15.9亿,第二季度总诊疗人次数为17.5亿,第三季度总诊疗人次数为17.7亿,前三季度与2019年同期相比,增长12.4%;与2022年同期相比,增长6.0%。

创新药及制剂:顺行业β而上,挖掘强催化、大空间的个股α

口2024年,关注宏观、政策等行业β变化带来的板块阶段性机会,同时重视研发、出海和商业化等重要催化,挖掘强催化、大空间优质标的。

①2024年美联储有望降息,有利于创新药资产估值提升和融资环境改善,带来行业3。美国通胀数据回落,新增非农、失业率及薪资增速均不及预期,指向经济降温。美联储23年6月为首次暂停加息,9月和11月继续暂停加息,市场预期美联储加息周期结束,2024年有望降息。降息使得贴现率下降,宽松的货币政策使得流动性充裕,有利于创新药资产估值提升和融资环境改善。

②国产新药研发倍道而进,持续关注优异临床数据和里程碑进展。2023年,AACR、ASCO和ESMO等大会上优异临床数据披露以及重要产品的里程碑进展是创新药公司股价上涨的重要α因素。年初至今我国批准上市创新药数量为34个,包括德曲妥珠单抗、贝福替尼、艾诺米替、艾贝格司亭α、托莱西单抗、舒沃替尼、地达西尼等多款重要品种。展望2024年,预计将会有更多创新药上市以及优异临床数据披露,IL-17单抗、AK112、呋喹替尼、A166、HSK16149等重磅单品的上市有望成为重要的股价催化剂,为业绩赋能。

③重视LBiotech 商业化验证拐点,简易续约政策给予创新药更多的放量空间。随看越来越多国产创新药获批上市销售,需要重点关注大品种的销售成绩单以及RBiotech 扭亏为盈时点。Biotech 正通过自建商业化团队或合作销售等方式加速商业化进程,如信达生物近3000人销售团队2023H1实现29.3亿元收入(+25.1%),商业化能力已久经考验;艾力斯2023H1实现营业收入7.5亿元(+149.2%),归母净利润2.08亿元(+678.7%),其唯一商业化品种伏美替尼销售大超预期。随着创新药加速纳入医保等政策支持,医保谈判以量换价逻辑凸显,国产新药商业化将受益于政策支持进一步提速。

出海密集兑现,重视海外商业化成绩单催化,持续关注出海里程碑进展。2023年已有五款国产药物成功在欧美上市,分别为绿叶制药的利培酮缓释微球注射制剂(2023.01)、君实生物的特瑞普利单抗(2023.10),替雷利珠单抗获得欧盟批准上市(2023.09)、和黄医药的呋喹替尼(2023.11)、亿帆医药的艾贝格司亭α注射液(2023.11),国际化仍大有可为。泽布替尼、西达基奥仑赛在美国市场的成功商业化也充分验证了全球市场的广阔潜力。随着研发提速、创新提质,国产新药License out 与自主出海渐入佳境,越来越多的创新品种具备出海潜质,比如恒瑞医药年内已有4项出海BD达成,国际化加速再次印证公司自主创新能力已具备全球竞争力,管线价值持续兑现。

⑤投资建议:结合临床价值为导向、以患者为中心的药物研发,把握“国产新药落地节奏,商业化放量是否超预期、国际化/license out 三方面,a)创新药龙头:恒瑞医药,华东医药,信达生物,和黄医药,康方生物,贝达药业,荣昌生物等;b)Biotech :首药控股,康诺亚,海创药业,智翔金泰,科伦博泰,泽璟制药,亚虹医药,亚盛医药,基石药业,科济药业,盟科药业,金斯瑞,君实生物,前沿生物等;c)转型创新:亿帆医药,甘李药业,通化东宝,人福医药,恩华药业,先声药业,海思科,康辰药业,京新药业等。

口风险提示:研发不及预期风险、商业化不及预期风险、行业政策风险等。